进入3月,二手房市场活跃度上升明显,创下2023年4月以来新高,久违的“小阳春”如期而至。

麟评居住大数据研究院监测数据显示,2025年3月监测重点14城二手住宅成交137735套,环比上升65.2%,同比上涨34.0%;前3月重点14城成交量为316222套,较去年同期上升29.7%。

报告认为,今年二手房市场仍然维持以价换量局面,虽然去年末房价止跌态势渐显,但今年2月以来房价降幅扩大,房价止跌趋势放缓。

麟评居住大数据研究院预计,二季度在购房门槛、房价下跌及交付风险低的推动下,二手房成交量仍然具备上升的空间。

成交量显著回升,沪杭等城市表现突出

报告显示,3月14个重点城市成交量环比均上升,同比也呈现普升局面。

分等级城市来看,一线城市中上海表现最为亮眼,3月成交量逼近3万套,创2021年4月以来新高,环比增长75.3%;北京、深圳环比涨幅均超60%。

二线城市中杭州领涨,环比涨幅翻倍,达124.4%,同比涨幅为46.2%;其次是东莞,环比涨幅80.6%,前3月累计成交量套数同比增长106.9%;苏州、南京、厦门和郑州环比涨幅均超过7成。

挂牌量环比三连升,去化周期缩短

挂牌量方面,3月14个重点城市二手房挂牌量约201.5万套,环比微增0.42%,但同比仍下降8.6%。环比来看,挂牌量连续3个月上升,整体量级可控。同比则当前挂牌量水平不及去年同期水平。

报告指出,随着居民对美好住房品质的期待以及鼓励改善性需求释放,预计未来全国挂牌量仍有稳步上升空间。

另外值得注意的是,在“小阳春”良好的去化带动下,二手房去化压力有所缓解。随着去化周期下降,流动性风险降低。根据报告,3月重点城市二手房去化周期降至17个月,环比下降6%,同比缩短31.9%。

市场信心低迷成房价回稳主要阻力

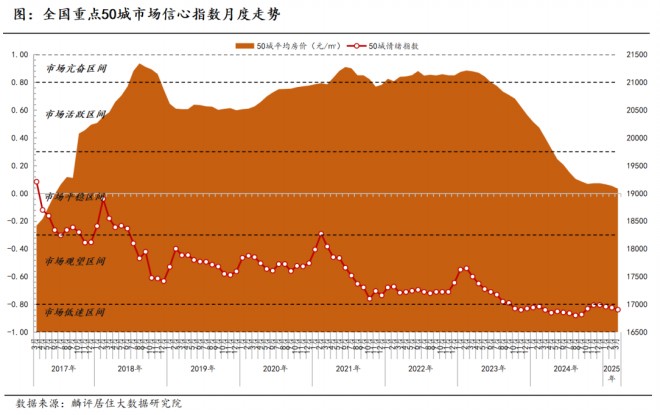

尽管3月份二手房成交量回暖,但市场信心仍处于低位。

报告显示,3月重点50城市场信心指数为-0.84,环比微跌0.01,继续位于“低迷区间”。受此影响,房价仍呈下行趋势,3月重点50城二手房均价为19,083元/平方米,环比下跌0.3%,同比跌幅达10.0%。

对此,麟评居住大数据研究院表示,当前房价下跌的主因已从供需矛盾转向市场信心不足,而信心低迷与经济环境(如就业、收入预期等)等因素密切相关。

国资·龙云晟景

待更新

城建·珑悦城

待更新

善国明城

待更新

佳汇国际

待更新

微信公众平台

微信公众平台

小程序

小程序