重点城市新房成交延续止跌回稳态势。

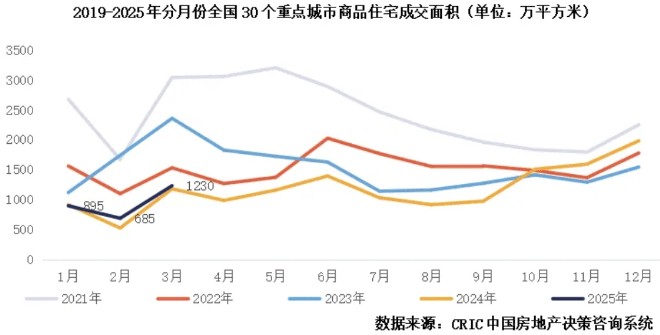

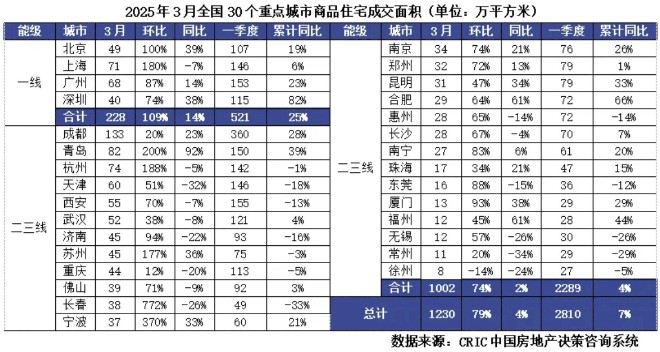

克而瑞研究中心发布的报告显示,3月份监测的30个城市成交规模为1230万平方米,环比增长79%,同比上升4%。受春节后需求释放、政策宽松,以及房企促销推动成交等因素影响,一季度30城累计成交2810万平方米,同比上涨7%。

3月交易数据的明显提升,也为楼市向好发展创造了较好的基础。易居研究院分析认为,各项政策效应积极释放,包括首付比例下调、房贷利率下降、税费政策优惠等政策,正实实在在降低购房门槛和购房成本。

另外,从各地售楼处反馈情况看,看房量和签约量总体较好,部分数据亦会延续到二季度网签数据中,将促进止跌回稳目标积极见效。

一线城市韧性凸显

从城市等级来看,整体一线城市韧性强于二三线城市。报告显示,3月份一线城市环比翻番,同比增长14%,累计同比增长25%,增幅显著高于二三线。

克而瑞研究中心认为,得益于新政余温刺激潜在需求释放,加之适销对路楼盘入市,使得整体成交规模仍处于阶段性高位。其中,北京、广州和深圳三个城市均呈现出同环比齐增,仅上海不及去年同期,单月同比微降7%。

相比之下,二三线城市小阳春成色一般,成交量与去年持平,更多是局部复苏。特别是成都和青岛两个城市,成交量居前且同环比齐增。

成都方面,多个新规项目开盘刺激成交规模稳中有增。青岛单月成交82万平方米,其中黄岛、城阳成交均在20万方左右,贡献度较高。合肥经历了前期深度调整后迎来阶段性放量,同环比和累计同比增幅均在6成以上。

此外,包括长春、济南、惠州、东莞、无锡和常州在内的部分城市,虽然3月份环比持增,但同比和累计同比仍为负值,短期内需求疲软。

对此,易居研究院指出,在止跌回稳过程中,一二线城市政策吸收效应最强。这也意味着基本面不错的城市,其楼市复苏动力更强。侧面也说明各地要重视城市基本面修复,如优化就业政策、挖掘购房潜力、加快人口导入等。

深圳成都表现抢眼

具体到一季度各个城市的表现,深圳和成都最为抢眼。

根据CRIC监测,一季度深圳商品住宅成交面积累计同比增长82%。合肥和福州分别增长66%和44%;青岛(39%)和昆明(33%)增速超过30%,厦门(29%)和成都(28%)同比增长近三成。

上述城市在经历调整后,迎来了新一轮筑底反弹周期。这些城市普遍基本面不错,向新发展动力较强。落户政策宽松,年轻人导入速度快等因素较好激活了潜在的购房需求。

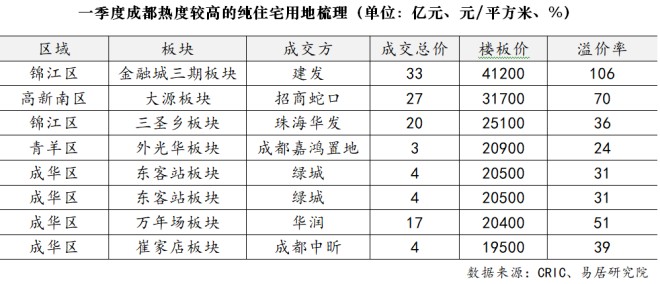

另外,从交易规模来看,一季度成都商品住宅成交面积高达360万平方米。大面积的成交,也带动了土地市场升温。特别是进入3月以来,成都“地王”现象频出,其最高单价已经突破了4万元/平方米。

根据易居研究院监测,一季度成都纯住宅用地共成交18幅。其中有7幅地价超过2万元/平方米;8幅土地溢价率超过20%,溢价率最高的则超过100%。

上述现象也意味着,部分热点城市已成为房企投资的重点。对于那些城市能级高、新房销售市场表现好、未来去化预期强的城市会被优先纳入考虑。同时,这些热点城市率先进入市场回暖的更优阶段,也会带动其他城市加速止跌回稳。

易居研究院认为,一季度各类增量政策进一步增强了入市信心,二季度房地产市场继续向好发展。近期出台的住宅项目规范,也在很大程度上增强了购房市场信心和期待。随着购房需求持续释放,以及就业领域的支持工作等,都为后续潜力挖掘创造了更好基础。

克而瑞研究中心预计,4月仍为“银四”成交旺季,整体供求仍有望延续弱修复态势。核心一二线城市中北京、上海、深圳、成都、杭州等延续高位震荡行情,未来成交放量程度主要取决于高端住宅供应。广州、武汉、南京等经历了前期深度调整,短期内市场有止跌企稳态势,后续成交有望延续稳中有增的弱复苏走势。

国资·龙云晟景

待更新

城建·珑悦城

待更新

善国明城

待更新

佳汇国际

待更新

微信公众平台

微信公众平台

小程序

小程序