房地产相关税收优惠政策如期而至。

11月13日,财政部、税务总局和住建部联合发布《关于促进房地产市场平稳健康发展有关税收政策的公告》,针对多项房地产税收政策进行优化调整。

从政策内容来看地,加大住房交易环节契税优惠力度,积极支持居民刚性和改善性住房需求。降低土地增值税预征率下限,缓解房地产企业财务困难。

实际上,市场对此早有预期。财政部部长蓝佛安此前在十四届全国人大常委会第十二次会议新闻发布会上曾透露,支持房地产市场健康发展的相关税收政策,已按程序报批,近期即将推出。

此次政策的出台,也是上述政策的具体措施落地。

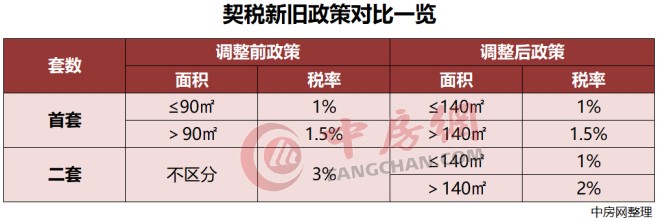

加大住房交易环节税收优惠力度

根据新政,在契税方面,全国范围内对个人购买家庭唯一住房和家庭第二套住房,只要面积不超过140平方米,统一按1%税率缴纳契税。面积为140平方米以上的,家庭首套和第二套住房分别按照1.5%的税率和2%的税率征收契税。

对于一线城市,其税率可从3%下调至1%。以上海为例,根据CRIC数据,目前上海面积段在90-140平方米的新建商品住宅套均总价为628.76万元/套。如果以600万元/套计算,调整前契税最多缴纳18万元,调整后为6万元,新政实施后可节省12万元,减负效应明显。

上海易居房地产研究院副院长严跃进表示,契税下调将直接激活中大户型房子认购,是对改善型住房需求的实实在在提振。同时利好一线城市住房交易,进一步降低购房成本,和助力市场进一步向好。此外,房企的中大户型住房交易明显会拉升,利好11月中下旬及以后的营销工作。房东中大户型房子的市场吸引力会增加,利好二手房挂牌量的消化。

增值税政策方面,新政明确北京、上海、广州和深圳四个城市中,凡取消普通住宅和非普通住宅标准的,取消普通住宅和非普通住宅标准后,与全国其他地区适用统一的个人销售住房增值税政策,对该城市个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

此前,未取消普通住宅和非普通住宅标准的一线城市,非普通住宅增值税施行差额征收,税率为5%。如果将一套已经购买2年以上的非普通住宅,现在以1000万元的价格出售,当年购买该套房子的原值为800万元。按此前标准,需要缴纳增值税10万元{(1000万元-800万元)*5%},新政后相当于节省了10万元税费,降低了二手房交易买卖双方的价格分歧。

严跃进认为,新政体现了降低房屋交易成本尤其是降低房屋出售成本的导向,会促进一些次新房和好房源的加快挂牌。对于优化二手房交易结构,提振二手房交易等都有积极的作用。

据悉,上述政策自2024年12月1日起执行,12月1日前个人销售、购买住房涉及的增值税、契税尚未申报缴纳的,符合新政规定的可按新政策执行。

降低土地增值税预征率下限

新政除了利好市场交易外,也缓解了房地产企业的财务困难。

一是,将各地区土地增值税预征率下限,统一降低0.5个百分点。

根据有关负责人介绍,与房地产开发模式相适应,我国土地增值税实行预征制度。为充分发挥土地增值税预征的调节作用,税务总局于2010年发文明确了各地区预征率下限,其中:东部地区为2%,中部和东北地区为1.5%,西部地区为1%。 此次调整后,东部地区为1.5%,中部和东北地区为1%,西部地区为0.5%。

二是,对于取消普通住宅和非普通住宅标准的城市,根据《中华人民共和国土地增值税暂行条例》第八条第一项,纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,继续免征土地增值税。

据中信证券测算,在全面执行新规之后,政策有望对房企带来不同程度业绩增厚,平均可达8%-15%,毛利率较低的公司业绩上行弹性更大。由于土地增值税的具体执行标准尚未出台,故而理论上业绩增厚可能只针对未来一些新项目而言。当然,较之利润表而言,现金流量表对于房企更加重要,且预计预征率的下调对开发企业的影响会更快体现出来。

《丁祖昱评楼市》指出,当前不同房地产项目的增值水平发生结构性分化,有的房地产项目增值率下降幅度较大,有必要对预征率下限作出调整,以便给各地科学调整预征率预留空间,从而缓解房企资金压力,调节企业预期,促进房地产市场平稳健康发展。

城建·珑悦城

待更新

善国明城

待更新

佳汇国际

待更新

蘭溪苑

待更新

微信公众平台

微信公众平台

小程序

小程序