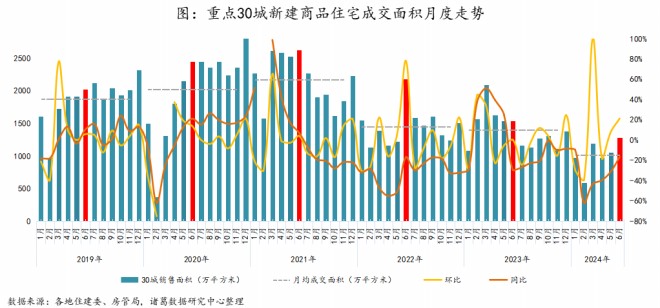

6月新房市场成交持续活跃,单月成交量达年内小高峰。

进入6月份,房企加大促销及推新力度,刺激一波购房需求释放。另一方面,在史诗级政策的引导下,各地落地效应持续发酵,尤其是一线城市限制性政策的松动,给市场释放积极信号,助力成交持续上升。

一线城市单月及累计表现更具韧性

诸葛数据研究中心监测数据显示,2024年6月份重点监测的30城新建商品住宅成交面积为1282.46万㎡,环比上升21.2%,同比下降16.7%;累计来看,1-6月30城新建商品住宅成交面积为6090.21万㎡,较去年同期下降35.5%。

诸葛数据研究中心认为,今年新房市场热度不及去年,单月及累计成交规模同比下滑,新房复苏持续性还有待增强,预计7月新房成交量可能会出现季节性回落。

从各等级城市来看,一线城市单月及累计表现更具韧性,单月环比涨幅最大,累计同比降幅最小;二线城市成交热度持续,但上半年总体成色不足;三四线城市则显露出成交持续性不足的特征,作为营销旺季总体成交却现趋落态势。

数据显示,6月一线城市新建商品住宅成交面积为276.91万㎡,环比上涨38.2%,同比下降8.4%;1-6月成交面积为1223.19万㎡,同比下降29.7%;二线城市成交面积环比上涨21.4%、同比下降18.5%,前6月累计同比下滑37.8%;三四线城市成交面积同环比分别下降19.7%、0.5%,累计同比下降32.5%。

值得注意的是,北上广深6月成交量全部上升,环比涨幅均超30%。杭州、苏州、长沙全面解除限购政策持续发酵,再叠加房企促销发力,6月成交量显著上升,单月环比均涨超60%。但大多数二线城市上半年总体表现不及去年,成交端仍有较大恢复上升的空间。三四线城中,舟山、丽水、镇江热度仍在,成交量呈现“二连升”,平顶山、张家港等城市则缺乏稳定的复苏动力,成交量基本连续性下行。

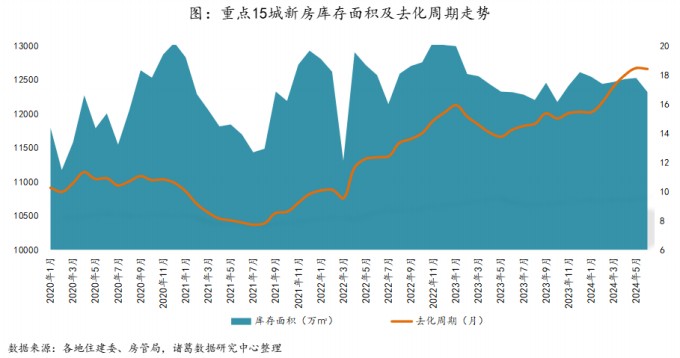

新房去化周期仍处历史高位

在近两月新房去化动力持续增强下,库存量略微下降,去化周期也有缩短迹象,但从绝对值看,当前去化周期仍处于历史较高位,去化压力仍然较大。

根据诸葛数据研究中心监测数据,2024年6月监测15个城市的新房库存面积为12318.63万㎡,环比下降1.6%,同比持平。去化周期方面,达到18.4个月,较上月减少0.1个月。

从各城市库存量及去化周期来看,一线城市中,深圳当前库存量有相对明显的下降趋势,去化周期缩短约0.5个月至22.1个月,但去化压力大于北上广。上海去化周期最短,为8.2个月;北京和广州去化周期均约20.6个月。

二三线城市中,长沙、温州在成交发力的情况下,短期内库存量出现较为明显的下降态势,去化周期缩短,但仍高于去年同期;与此同时,青岛、西安则因成交动力减弱,去库存节奏放缓,去化周期进一步拉长,不过西安去化压力相对并不大,去化周期约12个月。

下半年仍面临调整压力

由于居民收入预期、房价下跌预期尚未明显改善,预计2024下半年,新房市场或仍面临一定的调整压力。

对此,诸葛数据研究中心分析认为,今年全年热度或不及去年,房企销售回款呈现“弱修复”。同时,针对于新房去库存,央行建立3000亿元保障性再贷款用来收购已建成未出售的商品住房等,为新建商品房的去化指明路。

目前,政府收储未售新房、国企“收旧换新”等模式尚处于初步探索阶段,未来随着各城市大面积推广,预计将对去化库存、稳定市场起到明显的积极作用,将有利于加快房地产市场的企稳恢复。

城建·珑悦城

待更新

善国明城

待更新

佳汇国际

待更新

蘭溪苑

待更新

微信公众平台

微信公众平台

小程序

小程序