今年“五一”假期前,多地对房地产政策进行了优化调整。同样,作为传统营销节点,开发企业的购房优惠活动也层出不穷。

尽管一部分城市表现尚可,但从网签数据来看,更多城市并未出现明显改观,市场整体成色仍显不足。

推盘缩量,认购面积同环比下滑三成

从供应层面来看,2024年“五一”假期(2024年5月1日-5月5日,下同)房企整体推盘积极性不高,即便是短期内热度居前的成都和西安,假期开盘个数也不足5个,多数城市推盘量较去年同期均有不同程度回落。

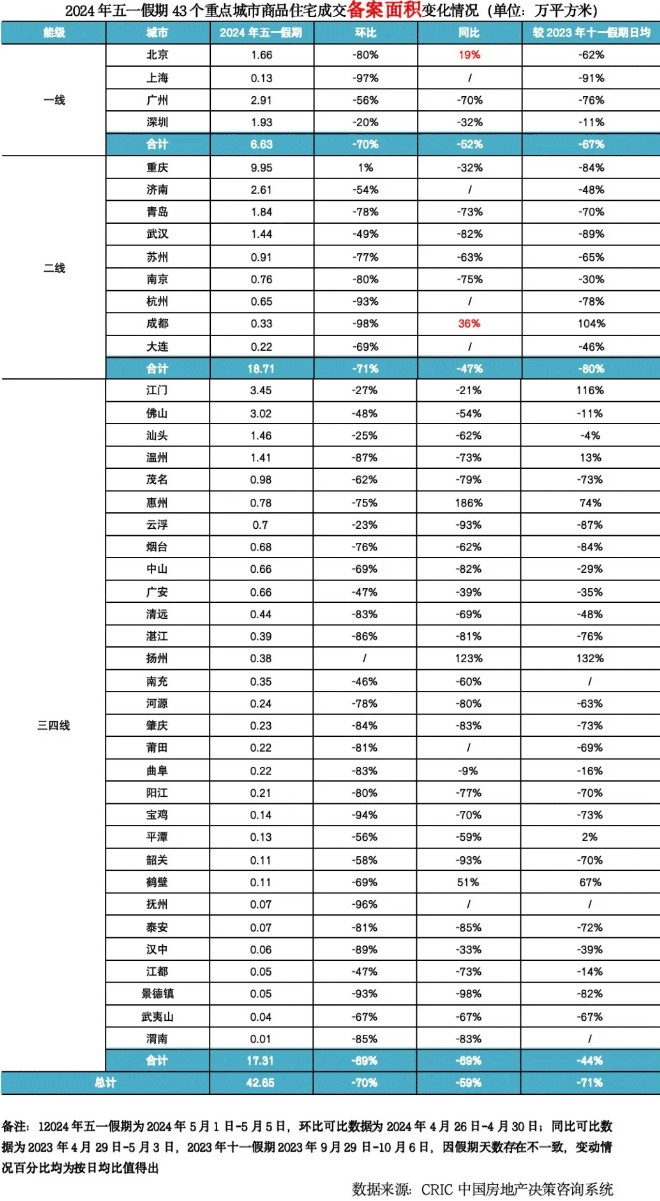

CRIC监测的成交备案数据来看,43个重点监测城市“五一”假期累计成交42.65万平方米,环比下降70%,同比下降59%,较2023年国庆假期日均降幅也达到了7成以上。

从各能级城市表现来看,环比跌幅均在7成左右。同比方面,核心一二线城市跌幅略小于三四线。北京、成都等城市因去年低基数影响,同比持增。多数三四线成交仍处低位,除江门、佛山、汕头和温州外,余下三四线假期备案面积均不足1万平方米。

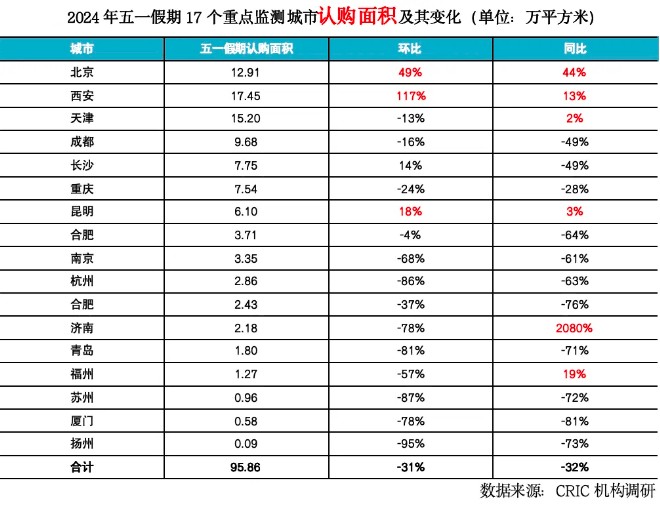

考虑到备案数据或有延迟,结合克而瑞城市机构调研数据,“五一”成色也相对一般,17个重点城市认购面积同环比降幅均在3成以上。

其中北京、西安等城市短期内热度较高,假期认购面积同环比齐增。济南受去年基数较低影响,同比倍增。

另外,从项目来访和认购层面看,16个重点城市假期项目来访组数和认购较4月末均有不同程度回升,但多数城市同比持跌,仍处相对低位。

以北京和成都为代表,由于基本面尚可,受短期利好政策加持,市场热度得以延续。天津、南京和郑州等城市虽然项目来访量同环比齐增,但认购量尚不及去年同期,短期内观望情绪加剧。另一方面,多数城市仍处深度调整期,目前项目来访、认购保持环比上升,同比下降,诸如长沙、合肥等城市表现比较平淡,“五一”假期仅相当于一个普通周末。

尽管“五一”期间多数城市案场折扣力度基本与前期持平或稳步加码,不过热点城市和热销项目个数减少也是不争的事实。对此,克而瑞研究中心指出,重点城市“五一”期间项目开盘去化率基本与4月持平或小幅微降。从各项目成交客户的特征看,改善“优中选优”、刚需分流至二手房市场的现象更为显著。

诸葛数据研究中心认为,尽管节前多地密集推出购房优惠活动以及松绑限购政策等,但从总体网签数据上来看,效果暂未显现,房价持续下跌以及挂牌量处在高位等现象犹存,当前购房者信心仍然不足,加之出游热情大幅上涨,也不排除购房需求释放有所滞缓。

二手住宅成交涨跌参半

二手房方面,“五一”假期成交走势与新房一致,整体成交数据仍在下降。

根据诸葛数据研究中心监测,今年“五一”假期重点6城二手住宅成交421套,较2023年五一假期下降46.51%。

从具体城市来看,涨跌个数参半,深圳、青岛、苏州3城成交量较2023年有所增多,其中,深圳实现倍增,青岛涨超60%,苏州由去年五一"0"网签增至3套。

另外,北京、无锡、佛山二手房成交量均不及去年“五一”小长假,其中,北京降幅最为显著,由去年360套下降约8成至55套,或受到新房分流等因素的影响。

诸葛数据研究中心预计,随着假期出游等影响褪去,节后成交可能会出现较大幅度的回弹,但楼市仍处于缓慢复苏阶段,短期内成交热度较难赶超去年。

另外,政策支持方面,短期仍依赖于核心城市的政策调整,着力去库存,如进一步降低购房门槛,取消核心城市的限制性政策,支持以旧换新的范围扩大,适应新的市场供求关系。

城建·珑悦城

待更新

善国明城

待更新

佳汇国际

待更新

蘭溪苑

待更新

微信公众平台

微信公众平台

小程序

小程序