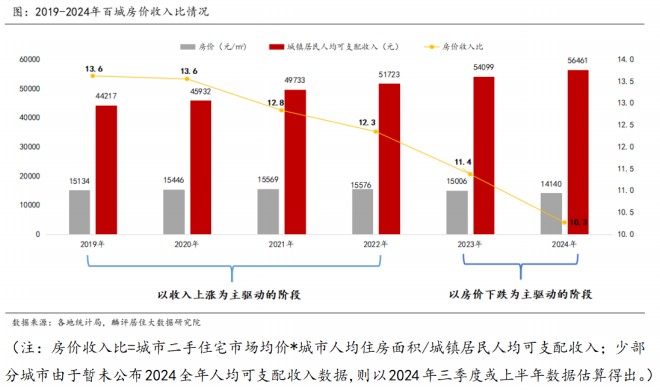

房地产市场处于调整周期,房价收入比持续降低。

麟评居住大数据研究院发布的报告显示,其监测100个重点城市2024年房价收入比为10.3,相比2023年降低9.7%,自2020-2024年期间房价收入比呈连年下降态势。

总体来看,2022年以前房价收入比下降系居民收入增速远大于房价上涨速度,近两年下降原因则是房价持续下跌而非居民收入的显著提高。报告认为,缓解购房压力、扩大市场内需,需要在稳住房价的前提下提高居民收入水平,推动房价收入比向合理区间靠拢。

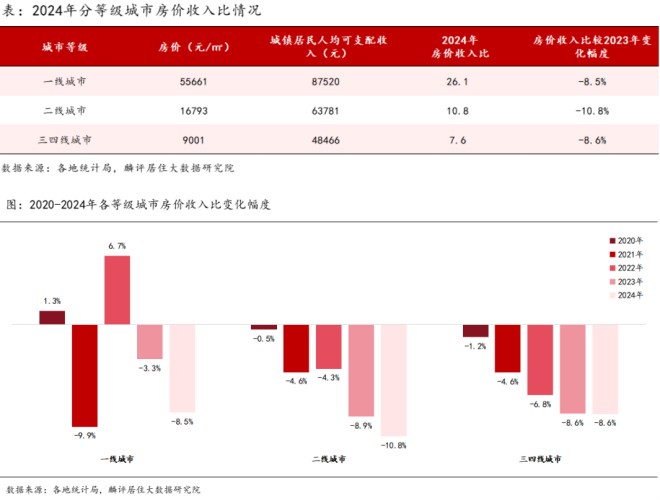

各线城市房价收入比继续全降

从等级城市来看,各线城市房价收入比继续全降,二线城市降幅最大。报告显示,2024年一线城市房价收入比为26.1,较2023年下降8.5%;二线城市房价收入比为10.8,较2023年下降10.8%;三四线城市房价收入比为7.6,较2023年下降8.6%。

报告指出,2024年一二线城市房价收入比降幅均呈扩大态势,三四线城市维持8.6%的降幅。其中一线城市房价收入比下降的主要驱动因素是房价由上涨转为下跌,但房价收入比整体水平仍远高于国际合理区间(3-6倍),购房压力虽缓解但仍存在。

长三角降幅显著

从区域表现来看,高房价收入比区域为经济发展较为活跃的区域,集中了大量高端产业和优质资源。如海峡经济圈、珠三角和长三角经济圈位居前三,2024年房价收入比分别为15.6、14.1和11.8。

东北、西南、西北城市为低房价收入比区域,这些区域内居民购房压力小于其他经济圈,房价收入比在7-8之间。

整体来看, 2024年八大区域房价收入比继续呈现全降态势,同时多数区域降幅呈扩大态势,包括长珠三角经济圈、海峡经济圈、环渤海经济圈和西南城市群;东北、西北及中部城市的降幅略较2023年有所收窄。

值得注意的是,长三角降幅位居八大经济圈首位,较2023下降12.5%,降幅较上年扩大3个百分点,区域内温州、连云港、泰州等多城房价下滑明显对总体房价收入比产生了一定的影响,相对而言,长三角区域经济发展总体稳健,但在近两年房地产市场深度调整的背景下,房价上涨动力不足。

深圳房价收入比位居高位

此外,根据报告,100个城市房价收入比分布继续“下沉”,有7成以上城市低于10,另有5个城市房价收入比维持在20以上的高位水平。

以北京、上海、广深、三亚、厦门为中心的五大高值圈,房价水平处于全国领先地位,购房压力相对更高。其余大部分省份内的房价收入比基本是从核心省会向外减弱,而东南沿海地区房价收入比水平普遍高于其他地区城市。

具体到城市,深圳2024年房价收入比为34.8,高居首位,其具有新增住宅用地稀缺以及毗邻香港等优势,房产价值高,房价长期处于高位,但房价水平与收入增长并不匹配,居民购房仍存在较大压力。

其次为三亚,房价收入比为29.4。虽然属于三四线城市,但旅游业的蓬勃发展带来了不少房产投资需求,高房价下推高了房价收入比。此外,北京和上海房价收入比均超过26,厦门为21.9,杭州、福州和广州的房价收入比均超过17。

低房价收入比城市中,株洲和遵义两个城市房价收入比低于5,分别为4.1和4.8;德阳、桂林和北海3个城市为5.4;潍坊、鄂尔多斯、常德、岳阳、淄博等城市房价收入比均低于6。

尽管上述城市购房压力相对较小,但存在人口流失、资源分配不足等问题,促进产业发展、稳定就业环境、提高居民收入是接下来的重要抓手。

另外,从城市房价收入比变化情况来看,全国多数城市的房价呈现下行趋势,尤其是长三角经济圈内的城市房价下滑较为严重。

根据监测,2024年百城房价收入比较2023年全部下降。其中,有43城同比降超10%。泰州(-21%)、连云港(-20.3%)和嘉兴(-19.4%)房价收入比降幅位居前三。随着房价的回调,房价收入比显著下降,此类城市购房压力有所缓解。

国资·龙云晟景

待更新

城建·珑悦城

待更新

善国明城

待更新

佳汇国际

待更新

微信公众平台

微信公众平台

小程序

小程序