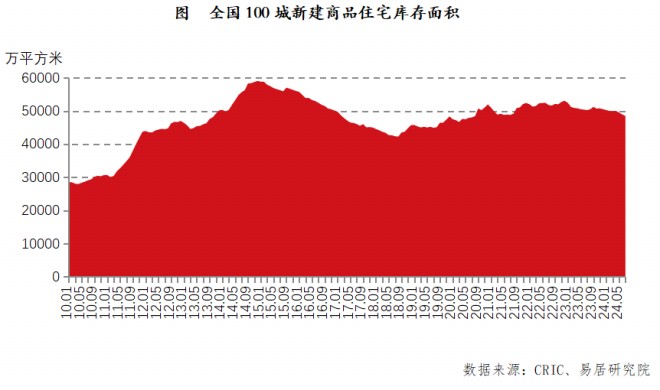

全国百城商品住宅库存规模二季度以来有明显下行态势。

易居研究院近日发布的报告显示,2024年7月全国百城新建商品住宅库存规模为46464万平方米,环比减少1.0%,同比减少3.5%。

报告指出,自“517”新政以来,全国重点城市库存去化积极有成效,得益于精准及时的购房宽松政策。二季度开始,各地进一步放宽首套房认定标准,同时陆续取消房价限价政策,进一步促进购房门槛和房价成本降低。另外,各地陆续推出“以旧换新”、公积金等政策,全力促进新房去库存工作。

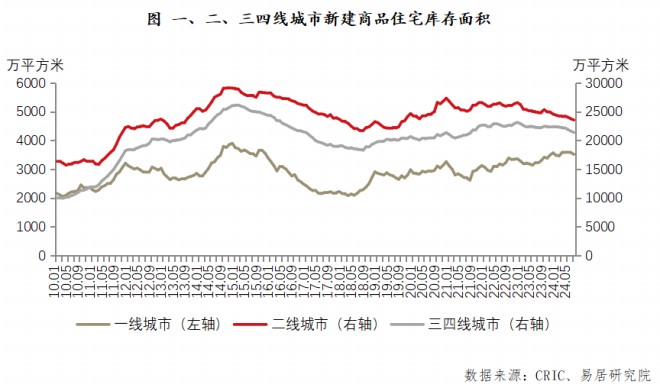

一线城市库存总体呈拉升态势

从城市分类来看,一线城市和二三线城市形成差异。根据报告,7月份全国100个城市新建商品住宅库存面积按一、二、三四线城市分类,分别为3518万平方米、23553万平方米和21393万平方米,环比增速分别为-1.5%、-0.9%和-1.1%,同比增速分别为9.2%、-5.1%和-3.6%。

报告指出,一线城市库存总体呈现拉升态势。除供应能力充足外,和郊区市场压力增加有关。根据近期市场调研,由于购房门槛降低,更多购房需求进入中心城区,导致部分一线城市郊区市场新房去库存压力明显增大,去化周期甚至超过了40个月。

从城市排序来看,较多城市开发高峰期已过。报告显示,7月份全国百城中共有31个城市库存规模出现同比正增长,69个城市同比负增长,较多城市库存规模呈同比负增长态势。

易居研究院表示,库存规模负增长的这些城市并非去化能力大增,而在于此类城市开发高峰期已过。尤其是一些过去市场亢奋的城市,如环沪部分城市、东北部分省会城市等,这两年开发投资量明显萎缩,使得库存规模呈现持续性的同比下降态势。

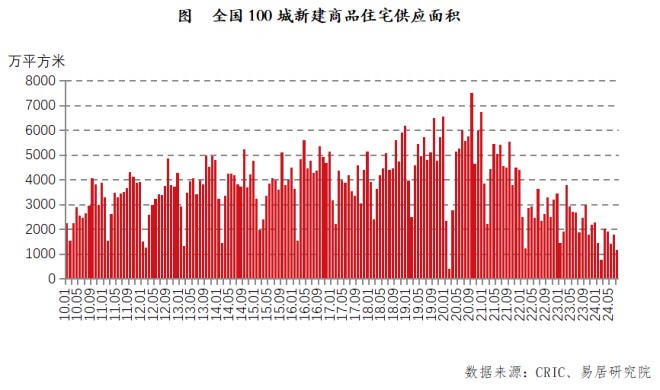

新建商品住宅供小于求

从供应能力看,百城住宅供应面积总体减少。报告显示,7月份全国百城新建商品住宅供应面积为1182万平方米,环比减少33.9%,同比减少37.8%。自2021年5月份以来,全国百城住宅供应面积总体上呈现持续性的同比萎缩状态。

报告指出,新建商品住宅供应面积减少说明房企投资和供给能力受到较大冲击和削弱。此外,近期各地一些现金流较差、债务纠纷大的项目,其想加入融资协调机制或白名单的机会依然受影响,说明资金进入开发投资环节依然有阻力。从后续增强供给能力角度看,各地新房项目问题和加强资金支持非常重要。

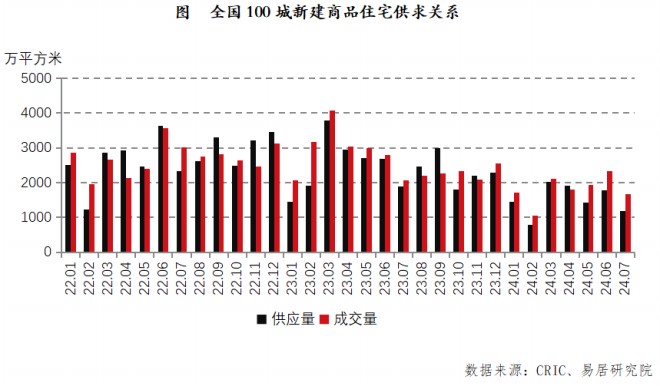

从供求关系看,7月份全国百城新建商品住宅成交面积为1680万平方米,呈现出供小于求的态势。

易居研究院认为,一方面是因7月份属于楼市交易淡季,不会出现比较明显的推盘高峰期。另一方面,很多房企销售部门担心潜在客户不足,所以加快已推项目出清。即便是一些热销且不缺客户的豪宅项目,总体上也以加快出清和回笼资金为营销导向,捂盘惜售现象几乎没有。

去化压力处于“高温期”

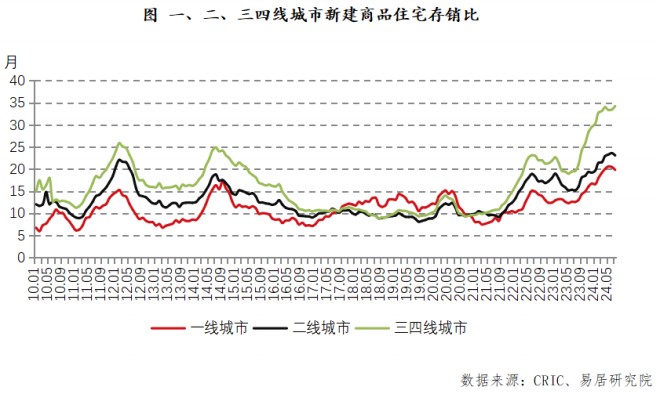

从去化周期方面看,7月份全国百城新建商品住宅库存去化周期即存销比为26.6个月,与合理值界定为12-14个月相比增加了一倍,去化压力处于“高温期”。

从城市分类来看,三类城市去库存周期均异常高,三四线城市去化状况相对恶化。报告显示,7月份100个城市中一、二、三四线的新建商品住宅存销比分别为19.8个月、23.1个月和34.2个月。

报告称,对比一二线城市走势,三四线城市去化周期和一二线城市逐渐拉开距离。对此,易居研究院认为,各地应深入落实近期发布的《深入实施以人为本的新型城镇化战略五年行动计划》,在挖掘就业机会、优化进城购房政策等方面持续发力。

此外,从城市排序来看,7月份全国100个城市有44个城市去化周期超过36个月,有33个城市位于18-36个月区间,剩下的23个城市去化周期低于18个月。

易居研究院表示,每个城市对比过往表现,其去化周期普遍都有明显扩大。建议压力超大的城市应围绕近期“以购代建”等政策,持续争取各类信贷资金等支持,进而以更高效率更佳效果去库存。

国资·龙云晟景

待更新

城建·珑悦城

待更新

善国明城

待更新

佳汇国际

待更新

微信公众平台

微信公众平台

小程序

小程序