房地产市场处于调整期,房价持续下行,居民收入水平保持稳定,使得房价收入比继续下降,居民购房压力进一步减轻。

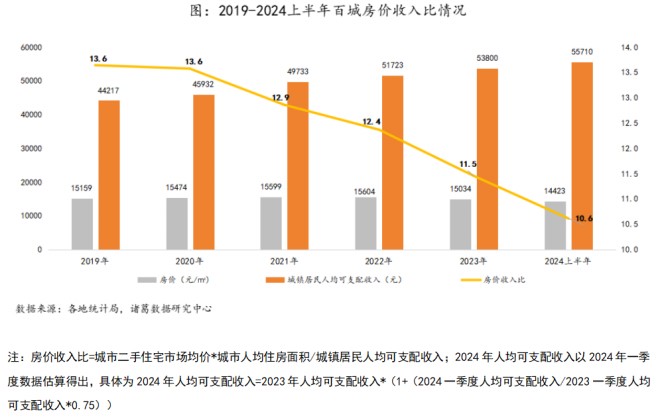

诸葛找房数据研究中心近日发布的报告显示,其监测的100个重点城市2024年上半年房价收入比为10.6,同比下滑7.4%,降幅与上年持平。百城中有95个城市房价收入比呈下降态势,仅5个三四线城市出现上升。

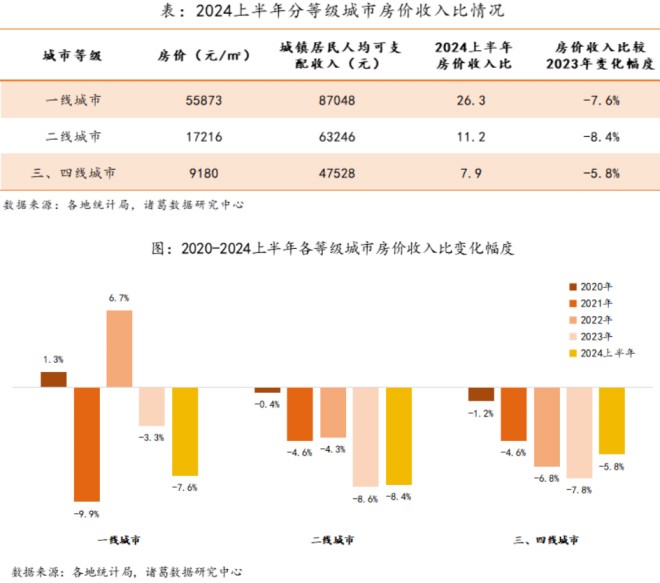

二线城市房价收入比降幅最大

根据报告,2024年上半年百城房价均价为14423元/㎡,较2023年下跌4.1%,跌幅较上年扩大0.4个百分点;百城居民人均可支配收入较2023年增长约3.5%。

从城市等级层面来看,各线城市房价收入比继续全降,二线城市降幅仍最大。报告显示,一线城市2024年上半年房价收入比为26.3,较2023年下降7.6%;二线城市房价收入比为11.2,较2023年下降8.4%;三四线城市房价收入比为7.9,较2023年下降5.8%。

报告指出,上半年一二线城市房价收入比降幅大于三四线,主要系房价下行主力转变的影响。2023年一线城市房价维持涨势,二线、三四线下跌。进入2024年一二线城市跌幅更大,三四线房价跌幅收窄。

此外,今年核心一二线城市政策松动频次及力度增加,业主推盘信心上升,房源供应量上升,“降价跑量”更为明显。三四线城市则因本身限制性政策较少或政策大范围放松更早,房价能够迅速适应市场新状态,下行速度略有放缓,房价收入比降幅收窄。

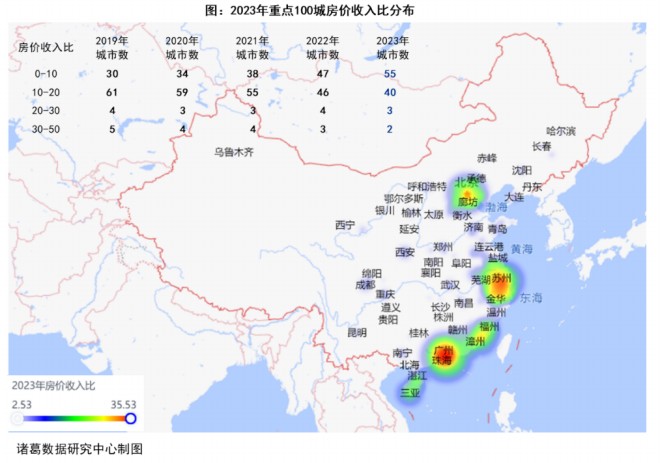

近5城市房价收入比上升

除此之外,房价收入比的地域分布特征也较为明显,高收入比城市大多集中在沿海地区,或因当地贸易产业强势崛起,经济发展长期领先,居民的购买力上升会直接推高房价水平。

同时,以北京、上海、广深、三亚、厦门为中心的五大高值圈,购房压力颇高,其余大部分省份内的房价收入比基本呈现从核心省会城市向外减弱的特征。

具体来看,100个城市的房价收入比分布继续向“下”移动,上半年已有6成以上城市房价收入比低于10,另有5城房价收入比维持在20以上水平。

其中,深圳依旧高居首位,2024上半年房价收入比为34.9,居民购房仍存在较大压力;三亚位居第二,房价收入比为30.1。北京、上海和厦门三城市仍稳居第三、第四和第五,房价收入比分别为27.2、25.7和23.7。

另一方面,有11城房价收入比低于6,其中,房价收入比最低的城市依旧是株洲,2024上半年房价收入比为4。低房价收入比城市大多集聚在三四线,但需要注意的是,虽然这部分城市购房压力较小,但人口流失问题比较突出,人口结构、居住环境仍需优化提升。

整体来看,2024年上半年仅5城房价收入比较2023年上升,其余95个城市呈现下降态势。其中,5个上升城市均是三四线城市,为唐山、三亚、宿迁、鄂尔多斯、延安,涨幅分别为1.6%、1.2%、0.6%、0.4%、0.3%。除居民收入稳步上升外,这5个城市的房价表现更为坚挺,全部呈现上涨态势,且涨幅均在3%以上。

诸葛找房数据研究中心表示,房价收入比一降再降,表面来看购房压力得到初步缓解,深层次来看,市场结构发生改变,近两年房价收入比下降的原因已与2022年以前截然不同,2022年以前房价收入比下降系居民收入增速远远大于房价上涨速度,近两年的下降主要原因则是房价下跌,同时居民收入增速明显放缓。长期来看,房价持续性下跌并不是一个好现象,冲击市场信心。因此,无论是发展地方经济还是缓解购房压力,改善就业环境、提高居民收入至关重要。

城建·珑悦城

待更新

善国明城

待更新

佳汇国际

待更新

蘭溪苑

待更新

微信公众平台

微信公众平台

小程序

小程序